티스토리 뷰

목차

돈이 돈을 벌게 하려면 돈을 모으는 게 먼저이지요? 불릴 돈이 없으면 일단 모아야 하는 게 답입니다. 적금을 이용하는 것은 그러한 이유이지요. 시드머니를 만드는 과정에 추가적인 보너스가 붙는다면 이보다 좋을 수는 없을 겁니다.

많은 청년들이 이러한 추가적인 보너스가 많았던 적금상품인 청년희망적금을 가입했었습니다.

하지만, 정부에서는 청년희망적금은 추가가입을 재개하지 않기로 발표를 하였고 희망적금에서 도약계좌로 갈아타기를 허용한 만큼 많은 청년들이 지금까지 모아 왔던 돈을 청년도약계좌로 연계할지 고민이신 것 같습니다.

청년희망적금 혜택은?

2022년 출시되었던 청년희망적금은 2년 만기, 월 최대 50만 원까지 납입이 가능하고 최대 6%의 이자를 주었던 이자 높은 적금이었습니다.

여기에 이자소득이 비과세인 데다 만기 시에는 저축장려금이 약속되어 있는 아주 매력적인 적금으로 가입조건에 충족했던 청년들이 많이 가입했습니다.

연 금리 5%와 은행 우대 금리, 그리고 이자 비과세가 가능하기에 타 일반 은행적금보다 좋은 혜택을 주는 통장입니다. 나이 및 소득 조건을 충족해야 가입을 할 수 있는 상품이었으나 급여 기준 말고는 가구 소득에 대한 제한이 없어서 정작 열심히 일하는 청년들은 혜택을 받지 못하고, 여유 있는 청년들이 가입했다는 논란이 있기도 했습니다.

청년희망적금 만기금액

내가 매달 납입금액에 따른 만기 후 청년희망적금 만기금액은 얼마나 될까?

고정금리 5%에 우대금리 1%를 받았다고 가정하여 장려금과 함께 계산해 보았습니다.

● 월 10만 원 납부 시

10만 원 x 24개월 = 240만 원

저축장려금 7만 2천 원

이자 15만 원

총 수령금액 262만 2천 원

● 월 30만 원 납부 시

30만 원 x 24개월 = 720만 원

저축장려금 21만 6천 원

이자 45만 원

총 수령금액 786만 6천 원

● 월 50만 원 납부 시

50만 원 x 24개월 = 1,200만 원

저축장려금 36만 원

이자 75만 원

총 수령금액 1,311만 원

| 월 납입금 | 2년 후 원금 | 저축장려금 | 5%+우대금리 1% | 2년 후 수령금액 |

| 6% | ||||

| 100,000 | 2,400,000 | 72,000 | 150,000 | 2,622,000 |

| 200,000 | 4,800,000 | 144,000 | 300,000 | 5,244,000 |

| 300,000 | 7,200,000 | 216,000 | 450,000 | 7,866,000 |

| 400,000 | 9,600,000 | 288,000 | 600,000 | 10,488,000 |

| 500,000 | 12,000,000 | 360,000 | 750,000 | 13,110,000 |

최대 월 납입액인 50만 원을 기준으로 계산했을 시 총 납입금액 1,200만 원에 110만 원을 추가로 받을 수 있는 상품입니다.

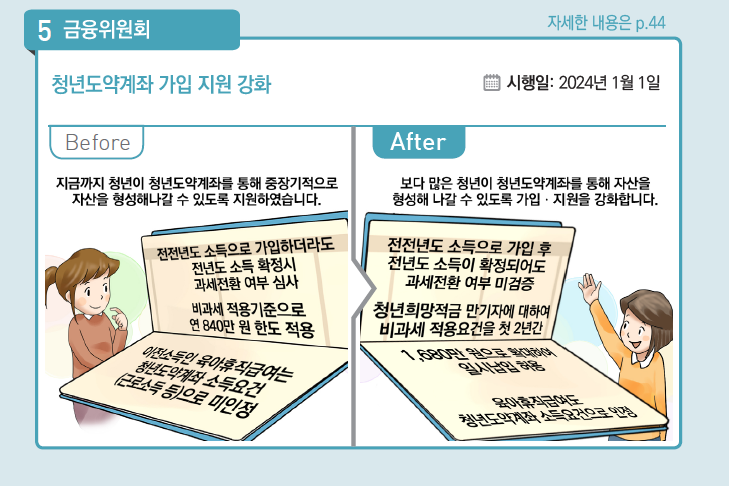

만기 후 청년도약계좌로 갈아타는 게 이득?

청년희망적금의 가입 시점이 2022년 2월로, 2024년 2월이면 만기 시점이 도래합니다.

정부가 바뀌면서 청년희망적금은 추가가입 재개를 하지 않겠다고 폐지를 발표하였고 현재는 청년도약계좌가 출시되었습니다.

|

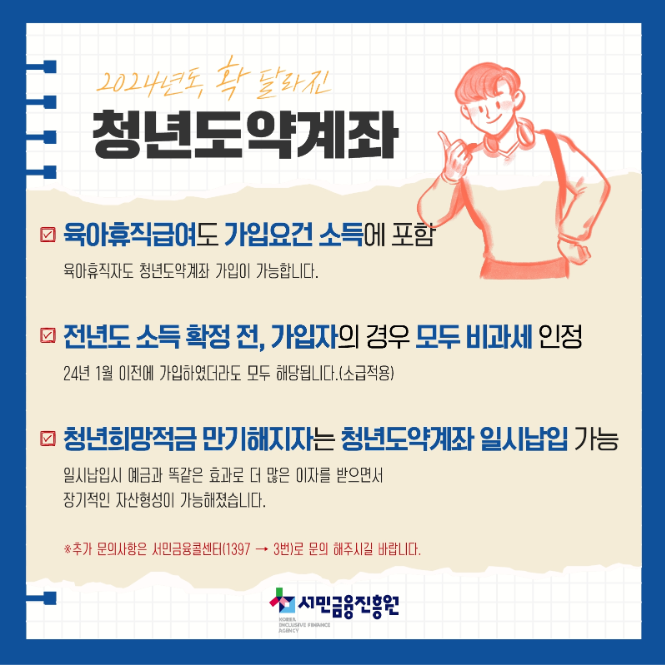

청년도약계좌 가입대상에 해당이 될 경우 만기금액을 도약계좌로 일시에 납입을 할 수가 있습니다.

즉, 2024년 2월에 본인이 저축한 금액과 만기 시 받게 되는 이자 전액을 그대로 청년도약계좌로 일시 납입을 하게 되면 최대 18개월을 인정을 받아 다시 새로운 적금가입을 시작하게 된다는 뜻입니다.

예컨대 만기환급금 1,260만 원을 청년도약계좌에 일시 납입할 경우 18개월 차(1,260만 원/70만 원)까지 납입해 온 것으로 간주하는 식입니다.

이렇게 갈아타기를 한 뒤 5년의 만기를 다 채울 경우, 일반적인 시중 은행적금보다 더 높은 수익을 손에 쥘 수 있다는 해석입니다.

기재부의 시뮬레이션에 따르면, 일시 납입 후 청년도약계좌(연 5%)의 만기 환급액은 비과세 혜택과 지원금을 합쳐 4천940만 원입니다.

반면, 비과세 혜택과 지원금이 없는 일반 적금 상품(연 3.4% 가정)의 만기환급금은 4천533만 원으로, 청년도약계좌가 407만 원 수익을 더 본다고 추산했습니다.

유의해야 할 사항들은?

| 1. 5년 동안 해지를 안 할 자신은 있는지? |

| 2. 연 소득 6천만 원 초과할 경우 정부지원금 혜택 미적용이 된다는 사실. |

| 3. 목돈이 묶이는 만큼 다른 기회를 놓칠 수도 있다는 점. |

표면 이율상으로는 17.6%의 금리를 적용받을 수 있게 되는 셈인데 최대 정부기여금을 적용받고 금리도 최대 금리를 적용받으며 5년간 빠짐없이 납입해야 하는 등 다양한 제약조건이 있지만, 그래도 유리한 것은 사실이니 이번 2월~3월 만기 해지해서 돈을 받는다면 청년도약계좌로 연계해 보는 것도 신중히 생각해 보시길 바랍니다.

또 하나의 좋은 점은 청년도약계좌의 만기 때는 고금리 혜택 속에 내 집 마련도 함께 노려볼 수 있습니다.

이번 출시한 청년 주택드림 청약통장에 만기 환급금의 일시 납입을 허용할 계획이라고 합니다.

이 청약통장은 현재의 청년 우대형 청약통장보다 0.2% p 높은 최대 연 4.5%의 이자로 청년의 자산 형성과 청약 기회를 제공하는 정책금융입니다.

청년주택드림 청약통장의 월 납입한도는 100만 원으로 제한돼 있지만, 일시 납입을 통해 청년도약계좌의 만기 환급금 5천만 원가량을 한 번에 납입할 수 있게 됩니다.

특히 정부는 청년 청약통장 가입자를 대상으로 '청년 주택드림 대출'의 연계도 준비하고 있고, 청약 당첨 시 분양가의 최대 80%를 만기 최대 40년에 2.2% 수준의 저금리로 대출해 줍니다.

대출 조건은 청년주택드림 청약통장 1년 이상 가입과 1천만 원 이상의 납부실적이 따르는데 1년 가입을 달성한다면 금액은 이미 달성이 된 상태가 되는 것입니다.

이 어려운 것을 해냈다면 어느 정도의 금융 근육이 만들어졌다고 할 수 있습니다. 깊이 잘 생각하고 따져보고 현명한 판단하시길 응원합니다.